如今每个银行的APP都不缺用户,但唯独缺下载量与活跃度。

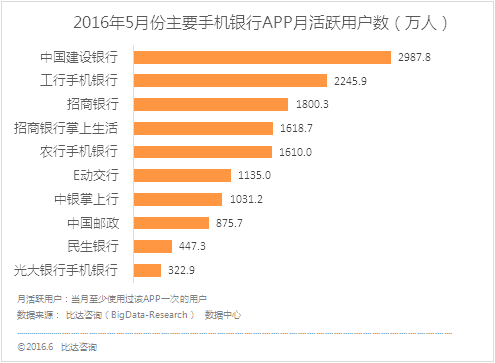

比达咨询(BigData-Research)数据中心监测数据显示,2016年5月份手机银行APP月活跃用户排行中,中国建设银行排名第一,月活跃用户数为2987.8万人;工行手机银行排名第二,月活跃用户数为2245.9万人;而招商银行以月活跃用户数1800.3万人位列第三。

事实上,是每个银行APP都有“生活”这个版块,用户体验较好,流量导流APP再促成消费才是使用率高的表现。建设银行和工行是怎样做的呢?大概也只有行业内容的人比较清楚。今天公开的分析下他们的“大招”—开发者首选的O2O服务聚合平台。

榜单中的前两名,也出现在了OTO SaaS的客户案例中:

运营经验告诉开发者,好的O2O平台解决的都是客户刚需问题

运营经验告诉开发者,好的O2O平台解决的都是客户刚需问题一般银行完善“掌上生活”的需求如下:

1. 在银行APP完成整个服务交易闭环;

2. 用户在自家银行APP内购买服务不需要二次登陆;

3. 指定用户用我行的卡完成线上支付;

4. 在APP内就可以查到所有订单;

5. 后期活动运营功能能够支持我们自己搞活动;

6. 能用积分现金混合支付;

7. 结算的活要少,别给财务部增加工作量;

8. 零投诉,客服活我们不干;

9. 提供的服务要有品牌、质量高、稳定;

10. 服务过程我们没有人力支持;

11. 必须完成20个以上的消费场景

建行和工行为什么会与OTO SaaS合作?

首要原因:不仅仅是满足上述的需求,而是降低了银行开发的工作量,评估下来原本接入1个平台的工作量,就可以满足整个版块20-30平台接入需求。其次:OTO SaaS已经签了很多平台的合作,降低了银行洽谈的工作量。最后:服务比较全面,包运营、包结算、包客服

从程序员的角度,是如何评价OTO SaaS的“性能”?

1、OTO SaaS的出发点是技术

OTO SaaS 简单的来说,就是把有服务的APP,植入到有流量的APP内。也可以说成是帮助有流量的APP,接入更多O2O生活服务消费场景(充值缴费、交通出行、商旅旅游......)。OTO SaaS是一种ToB的“共享”模式,有流量的APP之间共享了开发资源,有服务的APP共享了流量资源。

2、OTO SaaS共享开发资源

开放平台需要所有开发者,遵循共同的开放标准,通过统一的API,才能构建更好的生态,OTO SaaS商业模式最有魅力的地方是共享开发资源就应该互联网的独特价值,这也是唯一硅谷比国内技术开发领域先进的点。OTO SaaS的技术模式是10个技术人就能完成一个生活服务板块,然后把这项技术共享给这100家银行,降低的不止是成本,还有3个月的开发时间。

同时,这也是在改变程序员这个行业的工作模式,程序员这个行业一直被视为最苦逼的行业,程序员实现好的产品功能,不再是敲多少代码,而是如何低成本快速的实现产品功能。

3、全面的生活服务带动银行产品销售

以工商银行APP为例,水电燃气、信息通讯、交通旅游、教育缴费、党团工会等9类23项的生活缴费,都能通过工银新推出的e缴费平台完成。市民只需下载工行手机银行APP,在“移动生活”选择缴费大厅,无需注册手机银行即可进行缴费。对于合作单位来说,牵手工行进入e缴费平台,既能为市民提供便捷的缴费服务,又能提升财务管理效率,可谓一举两得。

而工商实现这一功能,并未花费多少成本。OTO SaaS可以帮这些O2O服务找到交易流量的APP,这些流量为补充流量,可以补充低频或者没有下载这些O2O服务APP的用户产生交易的可能。国内的流量真的越来越贵了,O2O服务类APP真实用户注册成本已经过100块,留存住一个用户全年补贴的成本也已经超过了500块。OTO SaaS如果能够利用的更好,未来工商银行将会是这样的一番景致:发挥科技优势,多功能集成的生活服务平台,将移动金融服务从简单通讯交易工具,转向综合性智慧生命体。

科技改变生活,这是每个互联网企业家的梦想吧,OTO SaaS也许真的是帮助银行连接了无限生活的想象!