随着生活水平日渐提高,市民对各品种保险产品的关注度、购买力也有所提升。

24日,记者从黑龙江保监局了解到,前7个月我省重大疾病保险有效保单件数同比增长50.81%,保费收入同比增长63.39%。

从保险公司理赔数据上看,在重疾险中女性在主要年龄段上重大疾病的发病率均高于男性,而脑中风后遗症在出现原因中占比最高。

根据部分保险公司数据统计显示,从结案件数上看,理赔案件比例从高低依次是意外医疗、疾病医疗、重大疾病、疾病死亡、意外残疾、意外死亡、疾病残疾;从给付金额看,由高到低依次为疾病医疗、重大疾病、疾病死亡、意外医疗、意外死亡、意外疾病、疾病残疾。

可以看出,投保人因重大疾病申请理赔的无论在结案件数或给付金额上,名次均靠前。根据黑龙江保监局数据显示,前7个月我省重大疾病保险赔付支出6.48亿元,已决赔付14031人次。

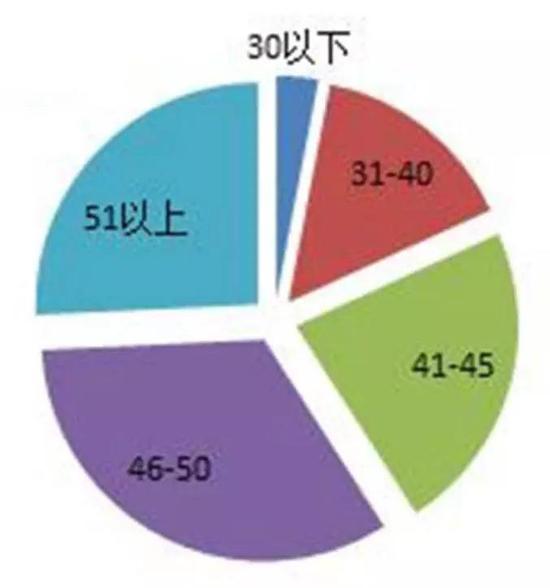

哪类投保人在重大疾病上出险较高?

根据保险公司数据显示,重疾险出险客户占比又高到低依次为46到50岁、51岁及以上群体、41到45岁、31岁到40岁、30岁及以下群体;从性别上看,出险时年龄0-18岁,男性比例高于女性;出险年龄在18-30岁、31-40岁、41-50岁,女性比例高于男性; 51-60岁及60岁以上,男女比例相当。由此可见,女性在主要年龄段上重大疾病的发病率均高于男性。

哪类疾病在重疾险产品中占了相对较高的出险率?

数据显示,个人长期重疾险出险原因按照已决赔付人次数据统计,由多到少依次为其他重大疾病占比43.06%、脑中风后遗症占比30.65%、恶性肿瘤占比22.62%、急性心肌梗塞占比2.91%、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)各占0.42%。

重大疾病医疗费用相对较高,往往给普通家庭造成了很大的负担,对此,黑龙江保监局提醒保险消费者,应根据自身经济情况尽早购买重疾险抵御相关风险。

重疾险应该如何买?保监局提醒注意以下内容

首先,保险消费者应该根据需求选择合适的重大疾病保险产品,遇有不明白的地方可向业务员或保险公司咨询,并注意保留相关书面材料。

其次,决定投保重大疾病保险后,需回答个人健康及家族病史等与投保有关的问题,投保人和被保险人一定要仔细阅读并如实填写。如果相关情况没有如实告知保险公司,将来申请给付保险金时可能无法得到保险保障。

第三,保费支出不宜给家庭带来较大负担,可根据自己情况量力而行。

第四,一般重大疾病险承保年龄限制在60岁以下,且年龄越大费率越高,如果本身患有心血管等疾病,保险公司可能不予承保,建议适当选择一些住院、津贴类的健康保险。

最后,投保人和被保险人一定要在投保单相应落款处亲笔签名。

中国保险行业协会与中国医师协会合作制定了我国首个保险行业统一的重大疾病保险的疾病定义,根据成人重大疾病保险的特点,对我国重大疾病保险产品中常见的25种疾病的表述进行了统一和规范。

25种疾病的名称如下:

1。恶性肿瘤——不包括部分早期恶性肿瘤

2。急性心肌梗塞

3。脑中风后遗症——永久性功能障碍

4。重大器官移植术或造血干细胞移植术——须异体移植术

5。冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术

6。终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术

7。多个肢体缺失——完全性断离

8。急性或亚急性重症肝炎

9。良性脑肿瘤——须开颅手术或放射治疗

10。慢性肝功能衰竭失代偿期——不包括酗酒或药物滥用所致

11。脑炎后遗症或脑膜炎后遗症——永久性功能障碍

12。深度昏迷——不包括酗酒或药物滥用所致

13。双耳失聪——永久不可逆

14。双目失明——永久不可逆

15。瘫痪——永久完全

16。心脏瓣膜手术——须开腔手术

17。严重阿尔茨海默病——自主生活能力完全丧失

18。严重脑损伤——永久性功能障碍

19。严重帕金森病——自主生活能力完全丧失

20。严重Ⅲ度烧伤——至少达体表面积的20%

21。严重原发性肺动脉高压——有心力衰竭表现

22。严重运动神经元病——自主生活能力完全丧失

23。语言能力丧失——完全丧失且经积极治疗至少12个月

24。重型再生障碍性贫血

25。主动脉手术——须开腔或开腹手术